신용점수가 어느 정도 위치에 있는지 알아보기 위해 2024년 신용등급 점수표를 살펴보고 신용점수를 올리는 방법에 대해서도 정리해보도록 하겠습니다.

목 차

1. 2024년 신용등급 점수표

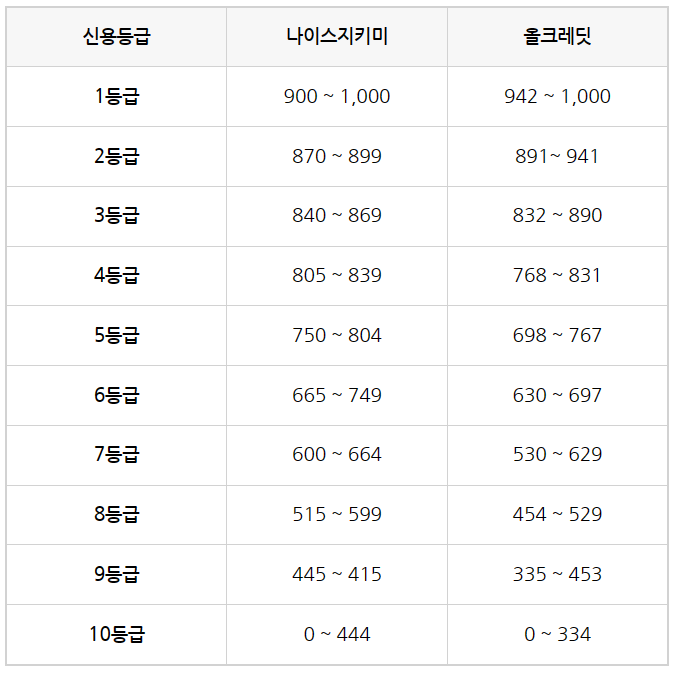

2024년 기준 신용등급 점수표입니다. 사실 2021년 1월 이후 신용등급이 폐지되었기 때문에 신용점수를 좀 더 유심히 봐보는 것이 좋겠습니다.

신용평가는 상환이력, 부채수준, 신용형태 등에 결정되는데 이런 평가는 신용평가회사에서 실시됩니다. 국내에서 가장 많이 사용되는 대표적인 기관은 나이스, 올크레딧이 있습니다.

그래서 두 기관의 신용등급별 신용점수를 함께 안내합니다. 신용점수는 대출이나 신용카드 발급 등에서 중요한 역할을 하는 만큼 자신의 신용점수를 알고 관리하는 것이 중요합니다.

2. 나이스와 올크레딧 신용점수 비교

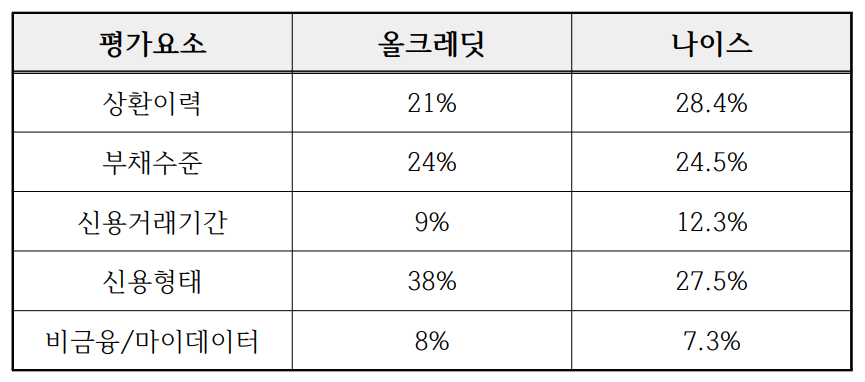

신용점수는 나이스와 올크레딧 두 곳에서 나오는데, 두 곳의 점수는 약간 차이가 있습니다. 이는 두 곳이 신용을 평가하는 기준이 다르기 때문입니다.

올크레딧은 '신용 거래 형태'를 중요하게 봅니다. 이는 개인 신용거래의 리스크를 평가하는 건데 여기서 말하는 리스크는 신용카드의 할부나 현금서비스를 의미합니다.

즉, 신용거래하는 상품의 금리가 높거나, 신용카드 할부와 현금서비스를 자주 사용할수록 신용점수가 크게 하락됩니다.

반면, 나이스는 '상환이력 정보'를 중요하게 보아 연체없이 꾸준히 잘 상환했는지에 따라 신용점수가 높게 형성될 수 있습니다.

그래서 위와 같은 이유로 같은 사람이라도 두 곳에서 나오는 신용점수가 다를 수 있는데요. 만약, 고금리 대출이 있는데 연체가 없다면 올크레딧에 비해 나이스 신용점수가 더 높을 수 있습니다.

이 점을 알고 각각의 신용정보회사에서 중요하게 보는 부분을 잘 관리하는 것이 좋겠습니다.

3. 신용점수를 올리는 방법

신용점수를 올리기 위해서는 역설적으로 어느정도의 대출이 있어야 합니다. 이럴 때는 신용카드를 사용하는 것이 신용점수 올리기에 도움이 됩니다.

체크카드를 6개월 이상 매달 30만원 이상 꾸준히 사용하면 신용점수가 오를 수 있습니다. 그러나 신용카드 사용금액이 전월에 비해 과다하게 늘면 신용점수에 악영향을 줄 수 있습니다.

이런 경우에는 체크카드를 사용하면 좋습니다. 이뿐만 아니라 신용카드의 원리금을 제때 갚는 것, 연체 없이 계속해서 카드를 사용하는 것 등도 신용점수를 올리는데 도움이 됩니다.

'정보&리뷰 > 금융, 경제' 카테고리의 다른 글

| 대부업 대출 대부대출 받기 전 주의사항 확인 불법 대부업체 구별법 (0) | 2024.05.11 |

|---|---|

| 해외여행 결제카드 외화 선불카드 신용카드 비바 체크카드 종류 혜택 추천 (0) | 2024.05.10 |

| 신용정보조회서 발급 본인신용정보 열람서비스 크레딧포유 발급 주의사항 (0) | 2024.05.04 |

| 애플론 무직자대출 금리 한도 대출절차 장단점 이용자 후기 애플대부중개 (0) | 2024.04.15 |

| 애플론 통신연체대출 금리 한도 이용자후기 장단점 연체자대출 부결사유 (0) | 2024.04.14 |